千葉市花見川区税理士|固定資産か修繕費かを外装塗替などで引用解説

2022.11.02

こんにちは。こんばんは。

千葉市花見川区で公認会計士・税理士をしています、岸会計事務所です。

今日は、前回の固定資産か修繕費かについて、具体的な事例を挙げて、説明していきたいと思います。

目次

法人税法施行令132条の掘り下げ

前回の下記の記事で、法人税法施行令132条を最後に取り上げています。

そこで、出てくる2つのキーフレーズの計算について、まずは考えてみたいと思います。

第132条 資本的支出

内国法人が、修理、改良その他いずれの名義をもつてするかを問わず、その有する固定資産について支出する金額で次に掲げる金額に該当するもの(そのいずれにも該当する場合には、いずれか多い金額)は、その内国法人のその支出する日の属する事業年度の所得の金額の計算上、損金の額に算入しない。

一 当該支出する金額のうち、その支出により、当該資産の取得の時において当該資産につき通常の管理又は修理をするものとした場合に予測される当該資産の使用可能期間を延長させる部分に対応する金額二 当該支出する金額のうち、その支出により、当該資産の取得の時において当該資産につき通常の管理又は修理をするものとした場合に予測されるその支出の時における当該資産の価額を増加させる部分に対応する金額

□ ① 当該資産の使用可能期間を延長させる部分に対応する金額

=支出金額×(支出後の使用可能年数ー支出しなかった場合における通常の残存使用可能年数)÷支出後の使用可能年数

□ ② 当該資産の価額を増加させる部分に対応する金額

=支出直後の価額ー通常の管理や修理をしている場合において予測される支出直前の価額

上記①②のどちらか多いほうの金額が資本的支出(固定資産)となります。

例示:建物のドアを自動ドアに変えた場合

支出の全額が資本的支出(固定資産)となるわけではなく、従来と同様のドア取替で済ませた場合との価値の差額、つまり「自動」となった部分を資本的支出(固定資産)として考える。

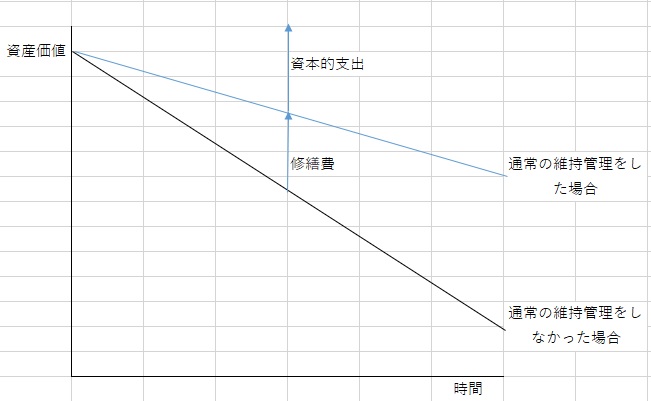

資本的支出(固定資産)と修繕費の関係を図で考えてみる

上図は、税務通信(3715号)から引用

具体例で考える①|外装の塗り替え

多くの場合、外装塗装の塗り替えは、金額の多寡を問わず、修繕費処理可能であることが多い。ただし、事実確認として、工事内容の確認は必要である

具体例で考える②|雨漏り対応工事

都度修繕など実施した場合には修繕費とするが、今後雨漏り問題に悩まされないような工事については資本的支出として判断する。

具体例で考える③|耐震補強工事

基本的に耐震補強工事は資本的支出に該当する。ただし、耐震診断費用は支出時損金で処理する。

具体例で考える④|インボイス対応システム再構築費用

「ついでに」ソフトウェアの機能の追加、機能の向上等が行われたのならば、その修正に要する費用は資本的支出として取り扱われるが、「ついで」がなく、機能の維持のみであれば、インボイス対応システム再構築費用は一時の損金が可能と考えられる。

具体例で考える⑤|主要な構成部品の交換

主要な構成部品=資本的支出 ではないが、「取得時に予測された使用可能期間を超える経年劣化に起因して」行われる場合は、資本的支出になる。ただし、全体として60万円基準が使える余地があることにも留意が必要である。

まとめ

本日は、税務通信3715号を引用してブログ記事にしました。

読者の皆様の実務での判断の際に役立てて頂けると幸いです。

- 帳簿付けで多くの時間を取られていませんか?

- 帳簿付けを丸投げしたくないですか?

- 正確な税務申告書が作成できているか不安じゃないですか?

お悩みのある方は、下記「お問い合わせフォーム」からお気軽にお問い合わせください。

24時間以内にお返事いたします。

税理士には守秘義務がありますので、ご安心ください。

では、またブログ更新します。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

千葉市花見川区(新検見川)でインターネットビジネスを始めて約10年経過。いまだに現役であるため、インターネットビジネスの会計・税務処理を得意としている。インターネットビジネスにおいて、10年の知識と経験を持つ税理士は、日本では見当たらないとの定評がある。